配资官网大全

配资官网大全

本轮上涨并非完全是系统性普涨拔估值,结构性特征相对明显,TMT领涨。当前在产业趋势下享有估值溢价的TMT对全A的涨幅贡献并未演绎至极端形态。短期贡献度视角下,AI仍未到极端过热状态。寻迹龙头并拉长时间看,以贵州茅台、宁德时代为锚,寒武纪在本段行情中对市场的涨幅贡献或仍有一定空间。

核心结论:

本轮上涨并非完全是系统性普涨拔估值,结构性特征相对明显,TMT领涨。

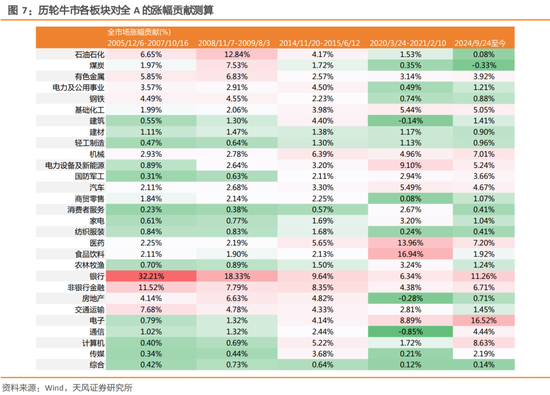

从一轮极端牛市的演绎形态看,牛市后期如果“消灭低估值、歼灭低价股”,最终各个行业对整个市场的涨幅贡献将趋于均衡,但极端情形下单一行业的涨幅贡献仍能到30%+。当前在产业趋势下享有估值溢价的TMT对全A的涨幅贡献并未演绎至极端形态。

短期贡献度视角下,AI仍未到极端过热状态。8月27日和7月末TMT行业对全A的滚动20交易日涨幅贡献分别为44%和52.6%,均未进入历史前5。

寻迹龙头并拉长时间看,以贵州茅台、宁德时代为锚,寒武纪在本段行情中对市场的涨幅贡献或仍有一定空间。“924”以来,寒武纪在全A的市值占比由0.11%快速提升至0.5%,2024年9月以来对全A的涨幅贡献则来到1.36%,从市值相对涨幅贡献的撬动倍数看,略超贵州茅台、宁德时代超额收敛前的最高水平,但从对市场涨幅的绝对贡献看,或仍有一定空间。

本轮上涨结构性特征明显,TMT领涨。

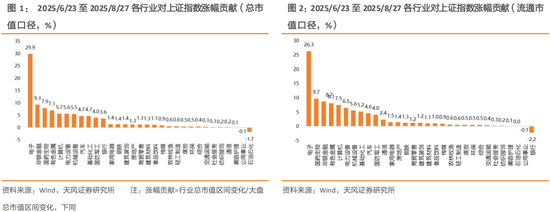

但本轮上涨并非完全是系统性普涨拔估值,结构性特征相对明显。当下对于AI是否过热,我们尝试从涨幅贡献的角度进行分析。

仅从总市值、流通市值口径看,电子本轮对大盘的涨幅贡献高于14-15年牛市期间涨幅最大行业的贡献。

从一轮极端牛市的演绎形态看,牛市后期如果“消灭低估值、歼灭低价股”,最终各个行业对整个市场的涨幅贡献将趋于均衡,但极端情形下单一行业的涨幅贡献仍能到30%+。

我们取2006年以来的5轮上涨行情进行分析,仅有2014-2015年在市场顶部各个行业对全A的涨幅贡献均在10%以内。如果我们只看2014年10月至2015年1月第一段上涨过程中的行业贡献情况,“搭台”的大金融整体对全A的涨幅贡献也在35%+,与当前电子+非银在流通市值测算口径下的结果差距不大。相应地,如果我们将本轮涨幅贡献的测算区间拉长至“924”以来,前2行业电子和银行对全A涨幅的整体贡献也分别都在20%以内。进一步追溯一轮高度更高的牛市行情,2006-2007年之间,银行对全A的涨幅贡献达到32.2%,当前在产业趋势下享有估值溢价的TMT对全A的涨幅贡献并未演绎至极端形态。

短期贡献度视角下,AI仍未到极端过热状态。

我们以滚动20个交易日TMT板块对全A涨幅贡献为衡量准绳,剔除全A区间涨幅为负的样本,以月频维度进行观测。结果上看,四个TMT行业历史上对全A最大的涨幅贡献能够超过100%,即TMT行业上涨,非TMT行业整体下跌(市值贡献为负)。8月27日和7月末TMT行业对全A的涨幅贡献分别为44%和52.6%,均未进入历史前5。综合短期行业轮动和结构性行情的极端演绎路径,这一指标同样指向AI未到极端过热。

寻迹龙头并拉长时间看,以贵州茅台、宁德时代为锚,寒武纪在本段行情中对市场的涨幅贡献或仍有一定空间。

2019年至2021年2月,贵州茅台相对全A的最大累计超额达到277%,贵州茅台对全A的涨幅贡献在2%到6.5%之间,其中每次涨幅贡献达到5%左右,贵州茅台相对全A的超额收益都有所收敛。期间贵州茅台占全A的总市值占比不超过3.6%,涨幅贡献高点对应总市值占比为2.5%,涨幅贡献相对市值占比达到2.6倍。宁德时代整体测算结果与贵州茅台相近。“924”以来,寒武纪在全A的市值占比由0.11%快速提升至0.5%,2024年9月以来对全A的涨幅贡献则来到1.36%,从市值相对涨幅贡献的撬动倍数看,略超贵州茅台、宁德时代超额收敛前的最高水平,但从对市场涨幅的绝对贡献看,或仍有一定空间。

风险提示:1)过去历史经验仅供参考;2)风格分类仅供参考;3)政策出台和落地具备不确定性。

配资官网大全

配资官网大全

先锋配资提示:文章来自网络,不代表本站观点。

热点资讯